자율주행 시대가 도래한 미래 모빌리티 산업

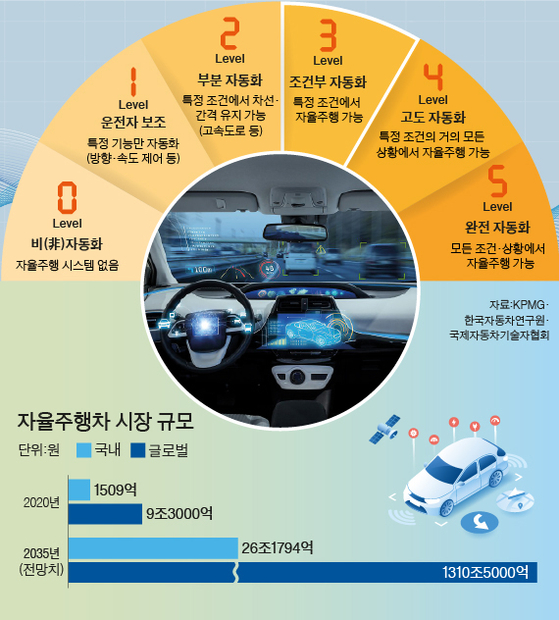

글로벌 자율주행 시장은 연평균 성장률(CAGR 2021~2030F) 40% 2030년에는 1.5조달러까지 성장할 전망이다.자율주행 단계 및 특징

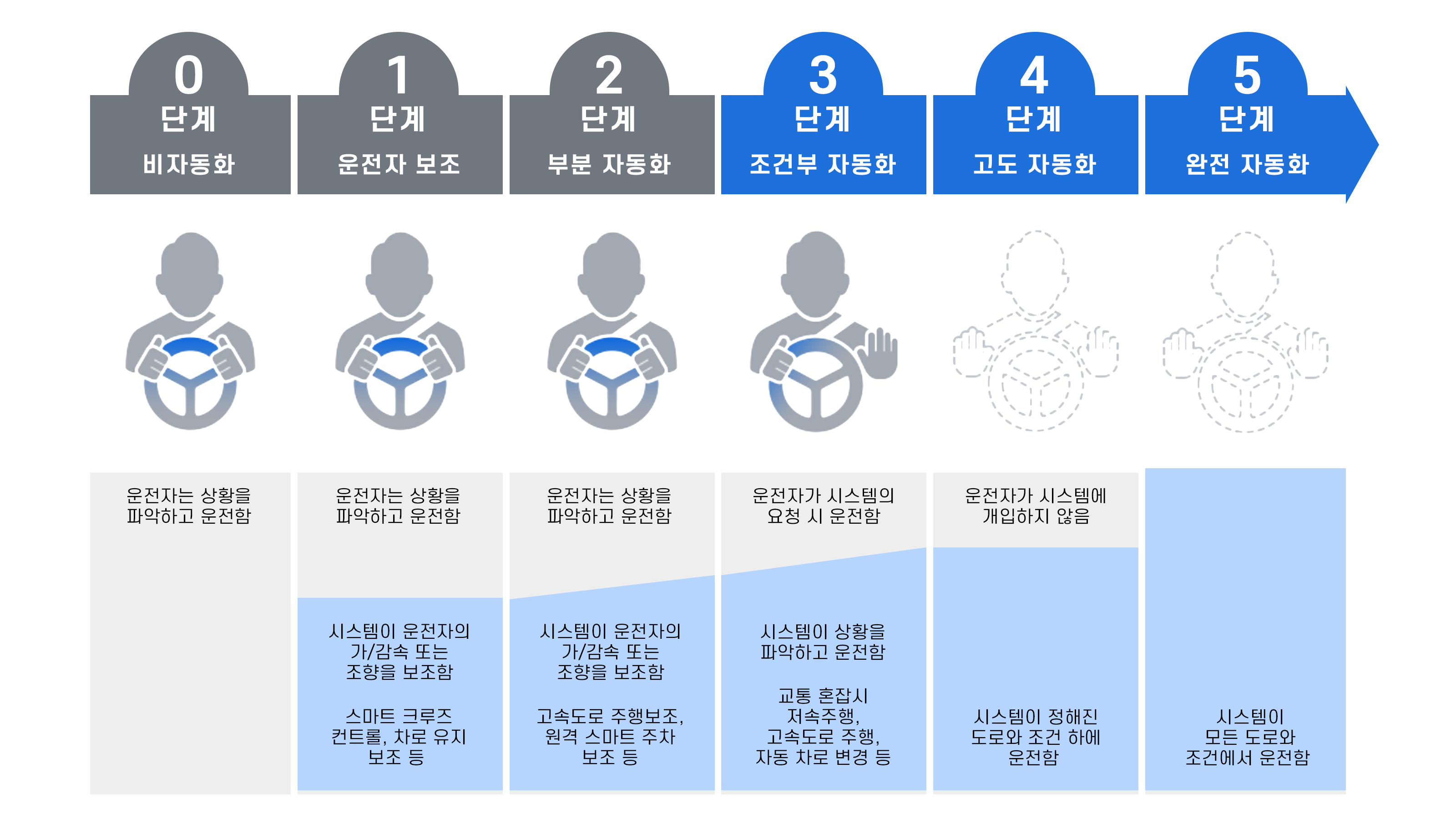

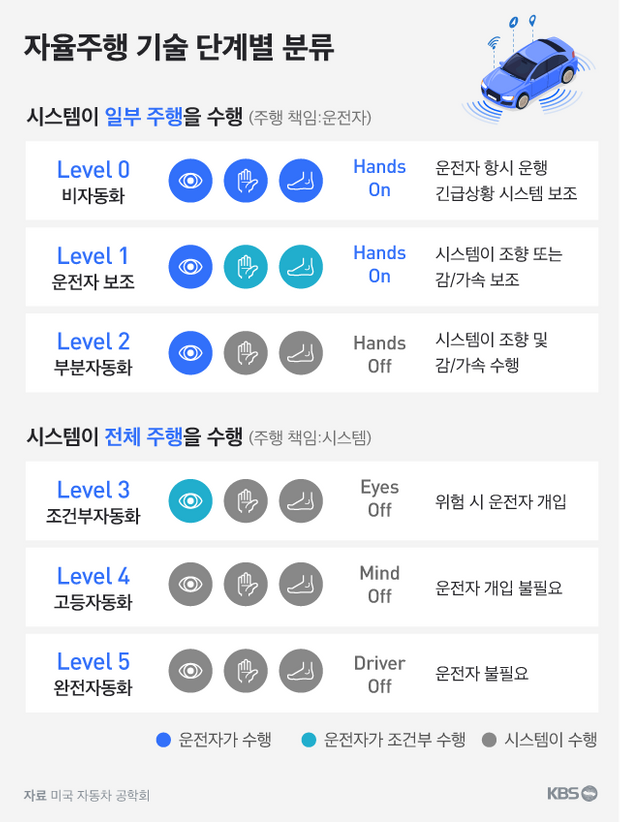

자율주행 단계는 크게 6단계-Level2: 부분 자율주행, 조향 및 속도에 대항하는 자율화 기능, 운전 주도권은 사람-Level3: 조건부 자율주행, 운전 주도권을 차량 자율주행 시스템이 갖는다.다만 국내는 자동차전용도로에서만 가능하며 시속 80km 이하

인기글

![[3세대] 전 세계가 선택한 YG의 그녀들 BlackPin](https://mblogthumb-phinf.pstatic.net/MjAyMTA2MThfMjQw/MDAxNjI0MDA5ODIxNzcx.l676gtBBb_ue6O9lbWcqq7JwBBGtMtxwQ7-uHRmrlhIg.qKsr65FqE6VRdEqt1XXDWeS4bQe_HKy69KpSXmnYP5cg.JPEG.wto1213/315665c23632a3b59d6108ed322b824e950a9ac0c76c239f4c45f38e57c54708da603564194d6bca6de9591abed2486097b64110096acc662b126a521f5d1aca2033a4e822e7e4b2283c9bbe88f297b1b3fe9129ccfd3246858c431e2c0f469f.jpe.jpg?type=w800 "[3세대] 전 세계가 선택한 YG의 그녀들 BlackPin")

국내 완성 차 메이커의 자동 운전 기술 센서(LiDAR, RADAR)정밀 지도, 통신 등 다양한 사업 기술이 요구되는<현대 자동차 그룹>-10년간 약 35.8조원의 전동화 관련 투자비-자동 운전 기술 선도 기업인”아프티브”와 합작 법인 모ー쇼날을 통해서 시장 진출 확대 계획-로보 택시는 라이더방식의 자동 운전 방식 추진-포티도우돗토는 카메라(렌즈)과 비전 방식의 자동 운전 투 트랙 전략 계획<기아 자동차>-올해 말 출시 예정인 EV9 GT모델에 자동 운전 Level 3사양의 고속 도로 주행 파일럿(HDP)탑재 계획*Highway Driving Pilot)은 고속 도로와 자동차 전용 도로에서 사용 가능, 드라이버가 휠을 쥐지 않고도 차량 거리와 차선 유지 가능해외 완성 차 업체의 자동 운전 기술

국내 완성차 업체들의 자율주행기술센서(LiDAR, RADAR), 정밀지도, 통신 등 다양한 사업기술이 요구되는 <현대차그룹> – 10년간 약 35.8조원의 전동화 관련 투자비 – 자율주행기술 선도기업인 ‘앱티브’와의 합작법인 모셔널을 통해 시장 진출 확대 계획 – 로보택시는 라이다 방식 자율주행 방식 추진 – 포티두닷은 카메라(렌즈)와 비전 방식 자율주행 투트랙 전략계획 <기아차> – 올해 말 출시 예정인 EV9 GT 모델에 자율주행 Level 3 사양 고속도로 주행 파일럿(HDP) 탑재 계획 *Highway Driving Pilot)은 고속도로나 자동차 전용도로에서 사용 가능하며 운전자가 휠을 잡지 않아도 차간거리나 차선유지 가능 해외 완성차 업체 자율주행 기술

자동 운전 차의 사업 모델은 구독형인 FoD(Feature on Demand)└ 한번에 많은 비용을 내는 대신 월별 납품을 통해서 가격 장벽이 낮아지는 └ 옵션 선택 가능 └ Lock-in효과가 발생하고 선택 시 지속 가능한 매출이 붙은 형태 SDV(Software Defined Vehicle)는 차량이 전자적 컴퓨터로 전환될 때 제반 기술은 OS와 OTA(무선 업데이트)

하드웨어:전장 부품의 채용 확대 및 기능 다각화 자동 운전, 전기 자동차 보급 확대 → 전장 부품 수요 증가 차량을 제어하는 소프트웨어를 안정적으로 구동할 수 있는 하드웨어의 중요성도 함께 부각하고 ADAS, 커넥티드 카, 스마트 카의 소프트웨어 구동을 위해서는 그에 맞는 전장 하드웨어 개발 및 발전도 꼭 필요한 내연 기관 → 전기 자동차, 필요 부품은 3만개 → 1만 천개 새로 대체되는 전장용 부품에 집중하고 높은 성장세를 지속한다.전장 부품 원가 비율은 현재 30%→ 25년 50%까지 성장 전망

1) E파워트레인(모터,감속기,인버터등)2)카메라및센서3)MLCC등수동부품4)차량용디스플레이5)차량용반도체 #자율주행밸류체인1) E파워트레인(모터, 감속기, 인버터 등) 내연기관 파워트레인 공급업체 및 부품 수가 감소하고 e파워트레인 업체에 혜택이 집중될 전망 113여종의 부품을 배터리, 모터, 인버터가 대체BEV(순배터리 전기차)용 e파워트레인 시장규모 2021년 397억달러→30년 2230억달러, 연평균 21% 고성장 전망국내 업체 중 주요 e파워 트레인 메이커:#LG전자(LG마그나)#현대 모비스,#SNT소재,#만도 LG전자를 빼면 대부분이 국내 현대 자동차/기아 자동차용 납품 현대 자동차는 2025년까지 전 차종 SDV전환, 2032년까지 전동화 관련 36조원 투자, 2030년 전기 자동차 판매 대수 200만대 달성을 목표로 현대 자동차 관련 e파워 트레인 업체의 중장기적인 혜택을 기대하는 LG전자는 국내·북미·유럽 등 글로벌 고객 기업에 모터·인버터 공급 중 2)차량용 카메라 및 센서 자동 운전을 위한 4가지 역할이 가장 중요하다,”감각”의 역할을 센서가 수행└ 대부분의 자동 운전 차는 다수의 카메라와 센서로 데이터를 탐지하는 퓨전 센싱(Fusion Sensing)방식을 적극적으로 도입-위치 인식 및 비교-판단-제어 과정2-1) 카메라 차량용 카메라 시장 2021년 36억달러→2030년 133억달러 규모 연평균 16% 고성장세높은 단계의 자동 운전을 위한 카메라는-물체 식별 및 상황 판단을 위한 높은 화소( 고사양)-거리 판단 및 사각 지대 축소를 위한 다량 탑재가 필요 차량용 카메라는 운전자의 안전 때문에 높은 수준에서 품질 기준 요구, 스마트 폰 카메라 대비 가격이 3~10배 높은 자동 운전 Level이 높아지고 물체 식별 및 상황 판단을 위한 카메라사(화소)이 꾸준히 상승 중#MC넥스 올해 6M화소 추리(현재 시중 차량 대부분 2M)7,10,12M화소 카메라도 고객 의뢰에 의한 개발 중 2020년부터 일본 완성 업체의 샘플 납품 현재 유럽 완성 차 업체로부터 인 케빈 카메라 샘플 요청에 대응 중, 자동 운전 Level3상용화를 위한 인 케빈 카메라 도입 경향의 대표적인 수혜 업체#삼성 전기 종래는 카메라 모듈 3.0(1M)을 공급 최근 북미 고객 회사로부터 전기 자동차 트럭용 카메라 모듈 3.0(5M)을 수주하면서 5배 높은 사양과 ASP상승에 따른 수혜 기대#세코닛크스 차량용 카메라 렌즈 공급 업체#퓨 란티아 카메라 검사 장비 업체2-2)센서(레이더, 라이더, 초음파 센서, 적외선 센서 등)차량용 센서 시장은 2021년 49억달러 → 30년 243억달러 규모, 연평균 20%의 고성장 센서를 기준으로 테슬라와 비 테슬라에 구분-테슬라:비용 절감 차원 라이더, 초음파 센서를 제외한 카메라 및 센서를 사용-비 테슬라:웨이 모, 모빌 아이 등 카메라의 시각 정보와 레이더, 라이더 등을 활용한 퓨전 탐사 방법과 AI추론 도입2-2) 센서(레이더, 라이다, 초음파 센서, 적외선 센서 등) 차량용 센서 시장은 2021년 49억달러→ 2030년 243억달러 규모, 연평균 20% 고성장 센서를 기준으로 테슬라와 비테슬라로 구분-테슬라: 비용절감을 위해 라이다, 초음파 센서를 제외한 카메라 및 센서 사용-비테슬라: 웨이모, 모빌아이 등 카메라 시각정보와 레이더, 라이다 등을 활용한 퓨전 센싱 방법과 AI 추론 도입전세계 차량용 MLCC 시장규모 올해 29억달러→2026년 40억달러 40% 성장 연평균 11% 고성장 기록자동 운전 기술이 고도화할 만큼 MLCC의 역할이 더욱 중요할 전망이다.다양한 센서로 수집한 대량의 데이터를 처리하기 위해서 고사양이 CPU가 요구 소비되는 전류량이 증가할 만큼 고용량, 고사양의 MLCC탑재가 커질 것이다.국내 업체#삼성 전기:차량용 MLCC글로벌 점유율은 2022년 기준으로 13%, 5년간 3배의 성장률을 기록#아모텍#삼화 콘덴서삼성전기가 5위2-4) 차량용 디스플레이 2022년 9인치 이상 차량용 대형 디스플레이 출하량은 약 7800만대, 전년 대비 29% 성장률차량용 디스플레이 종류- 계기 클러스터 디스플레이(ICD) – 센터 스택 디스플레이(CSD) – 리어 시트 엔터테인먼트(RSE) – 헤드업 디스플레이(HUD) – 사이드 룸 미러 디스플레이-CSD:출하량의 비율이 가장 높은 차량용 디스플레이에서 가장 크고 인 포테잉멩토시스템를 구동-ICD:25%의 비율, 기존 아날로그 계기판의 디지털 전환에 따른 CSD보다 높은 출하량의 성장률-RSE, 사이드, 룸 미러 디스플레이:옵션으로 탑재 차량용 디스플레이의 보급과 대형화는 전기 자동차와 자동 운전의 발전으로 필수이고 최근 10인치 이상의 패널 보급 가속화-ICD와 CSD가 따로 탑재된 Separation design-ICD가 별도로 부착되지만 하나의 커버로 design-Icdesdesdesd, CSD등이 1개의 디스플레이에 장착되는 Single-display design(파노라마)- CSD : 출하량 비중이 가장 높고 차량용 디스플레이 중 가장 크며 인포테인먼트 시스템 구동 – ICD : 25% 비율 기존 아날로그 계기판의 디지털 전환으로 CSD 보다 높은 출하량 성장률 – RSE, 사이드, 룸미러 디스플레이 : 옵션 형태로 탑재 차량용 디스플레이의 보급과 대형화는 전기차와 자율주행의 발전에 따라 필수적이며 최근 10인치 이상 패널 보급 가속화 – ICD와 CSD가 별도로 탑재된 Separation Design – ICD가 별도로 부착되는데 하나의 커버로서 design-Icdes,현대차그룹의 차량 분석 및 가치사슬 비교1)SDV강화 SDV(software Defined Vehicle, SDV)-소프트웨어 중심의 자동차가 주목된다.티어 1(시스템/모듈)부품 업체를 중심으로 시스템 통합과 미들웨어의 역할에 집중해서 서드 파티 공급 회사는 자동차 및 전장용 소프트웨어 고도 화가 진행 중이며, 현대 자동차 그룹은 자동 운전 및 모 빌러티 플랫폼 개발 업체인 포ー티은 점을 중심으로 SDV에 적용하는 소프트웨어 기술 개발 2025년까지 SDV전환 때문에-Level 3자동 운전 도입, 고속 도로 부분 자동 운전(Highway Driving)가 대표적인 PDP, 고속 도로, 고속 도로 대표적 자동차 전용 도로 주행 시 전방 주시를 전제로 핸들을 쥐지도 않았는데 앞 차와의 아전 거리 및 차선을 유지하고 주행-전 차종 OTA적용└ 2023년 출시 차종에서 적용, 2025년까지 전 차종 확대할 예정-FoD(Feature on Demand)구독 서비스└ 소비자가 필요한 기능을 선택적으로 이용할 수 있도록 서비스-차세대 전기 자동차 전용 플랫폼을 개발 └ 플랫폼을 공용화, 단순화를 통해서 높은 신뢰도의 SDV기술을 실현 가능└ 동일 차량급 기준으로 20%이상의 비용 삭감 목표, 다양한 세그먼트 차종의 유연한 세그먼트 차종의 유연한 변화가 가능전장 등 미래 자동차 관련 음식을 확보해야 하는 상황#현대 모비스:PE시스템, BMS 같은 전기 자동차 구동 부품을 캡티브 고객사에 공급#HL만도:전장 부품 포트폴리오의 확장, 자회사 HL클레임을 통해서 ADAS를 비롯한 자동 운전 관련 사업을 하는현대차는 미국 조지아주에 연산 30만대 규모의 미국 전기차 전용공장(HMGMA)을 짓고, 중국 내 자동차 부품업체들은 현대차의 전동화 Capa 증설에 맞춰 미국 현지 생산시설을 늘리고 있다.자율주행, 전장인프라 혜택1)C-ITS완전한 자동 운전 시대에는, 차세대 지능형 교통 시스템(Cooperative Intelligent Transport Systems, C-ITS)가 필수 V2X(Vehicle to Everything)에 근거한 자동차 및 인프라 간 통신에서 완전 자동 운전이 가능하도록 제어#현대 오토 에버 C-ITS도로 환경, 차량 정보 수집 시스템, 통합 평가 시스템을 구축하여 자동 운전 테스트베드 사업 본격화#롯데 정보 통신 자동 운전 왕복 C-ITS, 도심 항공 교통 등에서 모 빌러티 사업 확장 중, 이동성 기술을 활용하는 커넥티드 카 실증 사업에도 진출할 예정 2)인포테인먼트(IVI:In-Vehicle Infotainment)기능이 다변화 중IVI시장은 2020년 250억달러 → 2027년 428.5억달러, 연간 8%성장할 전망제1세대:AM/FM라디오, CDP, 카세트 플레이어 등 전용 HW가 개별적으로 구성제2세대:부품 간 데이터 통신이 가능한 고속 멀티 미디어 디지털 버스가 도입된 ECU화된다제3세대:시스템 반도체 도입, 앰프, 라디오, 미디어, 전화 등을 중앙 헤드 유닛에 통합, 중앙 집중형 아키텍처가 구성된 접속 노드의 감소에 의한 시스템 단가를 낮추었다제4세대:플랫폼 표준화, 대표적인 예는 Carplay와 Android Auto3)차량 선호의 핵심 요소인 포테잉멩토 때문에 자동차를 바꾸겠다는 응답자가 국가별 평균 45%SW기반의 차내 UX의 중요성이 부각되면서 완성 차 업체는 IVI에 이용자 접근성 높은 OS(QNX, Linux, Windows)와 플랫폼(구글, 애플)을 도입하고 장기적으로는 내재화가 주도권에 유리한 4)인포테인먼트 관련 업체의 혜택 기대 HUD, 디지털 클러스터, 오디오, 비디오, 내비게이션·텔레매틱스가 해당#LG전자 2022년 기준 글로벌 텔레매틱스 시장 점유율 1위 23.2%AVNudio+Audio사용자가 다양한 정보를 손쉽게 이용할 수 있는 HMI(Human Machine Interface)의 중요성도 높아져 음성인식, 모바일 기기 기반 서비스 연동#아모센스블루투스모듈,무선충전모듈및차폐시트,IoT디바이스등부품제조LG전자 – 방향을 알아보자인포테인먼트(텔레매틱스 등)전기 자동차용 구동 부품(모터, 인버터)주행 부품 등 다양한 제품 포트폴리오, 레퍼런스 보유 VS수주 잔량은 2022년 80조원 → 2023년 말 약 100조 원까지 늘어날 전망 전장이 중요한 이유는 실적 성장도 뚜렷한 만큼 2Q22실적 턴 어라운드 2021년 7.2조원(+24%, YoY)→ 2022년 8.6조원(+20%, YoY)→ 2023년 10.9조원(+26%, YoY)엠씨넥스 – 하반기 실적 반등의 힘2Qwe는 모바일 실적 부진으로 영업 적자 모바일 부진에도 전장 성장은 긍정적, 전장 매출액은 643억원(+38%, YoY)전장 매출 비중은 2022년 15%에서 23년 27%까지 확대될 전망 전장 부품 혜택 기대 차내 AVM(Around View Moitoring), DSM(운전자 조 인식)등 신규 애플리케이션 확대 가운데/후방 카메라 채용 확대 측면·내부 카메라 도입 증가자율주행 시장 개화도 긍정적인 카메라 모듈 탑재 개수는 2023년 8개, 향후 15개 이상 탑재 수 증가 기대 2023년 전장 내 매출액은 2,553억원(+50% YoY)으로 전망자율주행 시장 개화도 긍정적인 카메라 모듈 탑재 개수는 2023년 8개, 향후 15개 이상 탑재 수 증가 기대 2023년 전장 내 매출액은 2,553억원(+50% YoY)으로 전망텔레칩스 – 전장화 필수 옵션1999년에 설립된 차랑용 반도체 팹리스 기업 지능형 자동차 부문은 IVI(Invehicle Infotainment)-SVM(Surround View Monitoring)-ADAS, HUD등에 사용되는 반도체 공급 2022년의 매출 비중은 지능형 자동차 94.6%, 차량용 반도체 부족 현상은 2023년 8월 현재 진행형 구조적 문제 SDV전환에 따른 차내 반도체 적용 분야 확대, 반도체 성능의 고도화, 차량 E/E아키텍처 변화가 동시에 열리며 차량용 반도체 개발 수요가 증가 수급 불균형으로고객사 개발 요청 증가 제품 커스터마이즈로 수요를 흡수하는 팁을 상용화 수준으로 제공 레퍼런스 확보를 통해서 매출 성장이 전망-고객사 확대, 제품 군 확대-신규 제품으로 인포테인먼트용 MCU양산과 바디/샤쯔시용 MCU, ADAS용 비전 프로세서 Dolphin 5출시 준비 중-AVN에 집중한 제품 포트폴리오의 다변화와 신규 고객사 확보 기대 전망 국내 OEM판매 호조 및 해외 부품 업체 주문 증가 제품 믹스 개선에 의한 Q상승, 모두 긍정적 P●토비스, 굵고 긴 성장 모멘텀 시작1998년에 설립된 카지노 게임 및 정보 디스플레이에 사용되는 산업용 모니터, 전장·스마트 폰 등에 사용되는 TFT-LCD모듈 제조 2014년 카지노 게임 업계 최초 커브드 모니터 발매 2020년 전장용 디스플레이 모듈 사업에 진출 올해까지 연간 5,000억원 Capa증설을 통해서 사업 확장 중 전기 자동차 충전용 통신 컨트롤러를 제조하는 그로ー크앗도텟크을 인수, 전장 사업 다각화 추진 산업용 모니터(카지노)-올해 매출 20%이상의 고성장 전망 지역 매출의 80%에 해당하는 북미 카지노 호황아시아 및 유럽 시장의 개화 유럽 시장은 글로벌 기업과의 협업으로 전년 대비 2배 이상의 점유율 확대 및 매출 상승 기대 아시아-타이 카지노 합법화 및 일본 오사카 카지노 승인, 신규 수요 창출 카지노 게이밍 모니터 제품 수명은 3년 전체 매출의 80%가 교환 물량 글로벌 1~4위 기업에 납품 중 교환 수요의 착실한 발생 신규 시장 개척으로 20%신규 오픈 물량이 추가적으로 가미 TFT-LCD(길이)올해 80%의 외형 성장 및 BEP수준의 수익성에 도달할 것으로 기대되는 주요 고객 회사인 현대 모비스, 덴소 향의 매출이 본격화 LG디스플레이가 중심의 중국 공장(LG디스플레이 000억원 capa)도 상반기 가동율 상승과 함께 영업 손실 폭 축소의 높은 수주 잔량을 바탕으로 P과 Q가 성장임팩-체질개선중1969년 자동차용 컨트롤 케이블 국산화를 목표로 설립 주요 품목은 전력전자 PCB Ass’y, EPB(전자식 파킹 브레이크), ECS(전자식 현가장치) 부품, 차량용 안테나, 컨트롤 케이블, 혼주요 고객사는 현대차그룹을 포함한 글로벌 완성차 업체 및 부품업체현대 모비스의 전력 제어용 PCB Ass’y솔발다ー, 전장화로 구조적인 혜택을 기대하는 PCB는 현대 자동차 그룹의 E-GMP내 ICCU기반 ICCU보드 4종(파워, 필터, 컨트롤, SMPS)을 주로 납품하는 솔발다ー인 만큼 E-GMP기반의 아이오닛크 7을 비롯한 제2세대 전기 자동차 플랫폼까지 감안하면 잠재적 적용 대상은 충분히 차량용 인 포테잉멩토사ー비스의 증가에 따른 안테나 매출 성장 기대 근거리 통신 전장용 라인 업 보유 C-ITS등의 필수적인 텔레 마틱스 부품으로서 올해부터 상용화되는 미국의 로보 5기반에 납품되는EPB 수요 지속될 전망 – 기존 기계식 파킹 브레이크를 대체할 전장부품 현대모비스와 함께 2012년 처음 국산화, 기아 K9부터 적용 중 현재는 기본 옵션화로 대부분 신차에 적용되는 필수부품EPB 수요 지속될 전망 – 기존 기계식 파킹 브레이크를 대체할 전장부품 현대모비스와 함께 2012년 처음 국산화, 기아 K9부터 적용 중 현재는 기본 옵션화로 대부분 신차에 적용되는 필수부품현대오토에버 – 기대보다 높은 성장 그리고 멀티플2000년 설립된 IT서비스 전문 업체-정보 시스템 기획 및 구축-차량 적재 소프트웨어 플랫폼 제공-플랫폼”모빌 “, 지도, 내비게이션 SW등을 제공 중 자동 운전, 전장 프로세스 확대의 혜택 기대 2023년 영업 이익 1,956억원(+37%YoY)전망, 추정치는 1,519억원 SI, IT부문 성장과 함께 차재 SW-성장이 지속 2023년 SI및 ITO매출액 각각 1조 264억원(+7%, Yoy), 1조 4,438억원(+12%, YoY)이 전망전장 시장의 개화에 의한 차량 SW수요도 주목 1)주요 플랫폼인 모빌 적용 차종 확대 2)내비게이션이 AI기술을 융합한 Car Life콘텐츠의 확대 └ 향후 OTA통합 업데이트 매출 방식으로 차량인당 매출 발생 기대 2023년 차량 SW매출액은 6,720억원(+34%YoY)가 전망된 중장기 실적 성장이 예상되는 업체Motrex 인포테인먼트 본격 성장2001년 설립된 자동차 인포테인먼트 회사의 주요 사업 IVI(차량 내 인포테인먼트), 콘크리트 펌프카 23년 주요 부문별 매출 비중은 AVN 36%, AV 21%, 전진 건설 로봇 27%의 주요 고객사는 현대차와 기아차, 약 80개 신흥국신흥국의 IVI채택률 증가 신흥국은 소득 수준 향상에 따른 자동차 판매 대수 증가 예상 중국을 제외한 신흥국 자동차 시장은 향후 2년간 5.5%성장 전망 2019년 후부 좌석 인포테인먼트 시스템(RSE)싼타페 공급 4Q20텔레매틱스가 탑재된 AVNT발매, 고부가 포트폴리오에 확장 중 AVNT매출 비중은 2020년 발매 후 1Q2329%로 급속히 상승 시장 확대와 제품 믹스 개선에 따른 수익 증가 구간 PIO방식을 통해서 8%수준의 차별화된 수익성 확보 소비자에게 전달되는 방식에 IVI가 장착된다롯데정보통신-IT서비스 진입 확장 구간전기 자동차 충전 부문의 실적 반등으로 1H23EV Charger의 매출액 221억원(+89%, Yoy)을 기록하고 하반기 추가 수주 확대 기대 IT서비스의 특성상 SI및 ITO부문의 제4분기의 성수기 진입에 따른, 2023년 최대 실적 달성도 가능할 것.모빌리티 부문의 시장 참여도 확대 중 통합 모빌리티 플랫폼을 통한 주요 지역 자동 운전 차량 운영 시행 Lv4에서 실증 사업 진행 중 전기 자동차 충전, 데이터 센터, 메타 버스 등 다양한 산업 분야 진출 확대 중 2023년 기준 캡티브 매출 비중은 65%(+1%YoY)상장전기차 충전 부문 실적 반등으로 1H23 EV Charger 매출 221억원(+89%, Yoy)을 기록했으며 하반기 추가 수주 확대 기대 IT 서비스 특성상 SI 및 ITO 부문의 4분기 성수기 진입에 따라 2023년 최대 실적 달성도 가능할 전망이다.모빌리티 부문 시장 진입도 확대 중 통합 모빌리티 플랫폼을 통한 주요 지역 자율주행차 운영 시행 Lv4에서 실증사업 진행 중 전기차 충전, 데이터센터, 메타버스 등 다양한 산업분야 진출 확대 중으로 2023년 기준 캡티브 매출 비중은 65%(+1% YoY) 상장